Bù trừ công nợ đối tác khách hàng

Trong thực tế, tình huống một đối tác vừa là nhà cung cấp, vừa là khách hàng khá phổ biến. Do đó tình huống phát sinh là hai bên thoả thuận việc bù trừ công nợ cho các hoá đơn đầu vào và đầu ra bằng cách lập một biên bản bù trừ công nợ. Với phần mềm ERPOnline/Odoo, chúng ta làm như thế nào?

Ví dụ:

Khách hàng Bùi Thanh Trà vừa là khách hàng, vừa là nhà cung cấp. Trong đó có phát sinh 2 hoá đơn mua hàng (đầu vào) và 2 hoá đơn bán hàng (đầu ra), với giá trị công nợ như sau:

Hoá đơn bán hàng (đầu ra): 130.000.000đ và 31.500.000đ

Hoá đơn mua hàng (đầu vào): 102.000.000đ và 45.000.000đ

Để kiểm tra công nợ của khách hàng Bùi Thanh Trà, ta làm như sau:

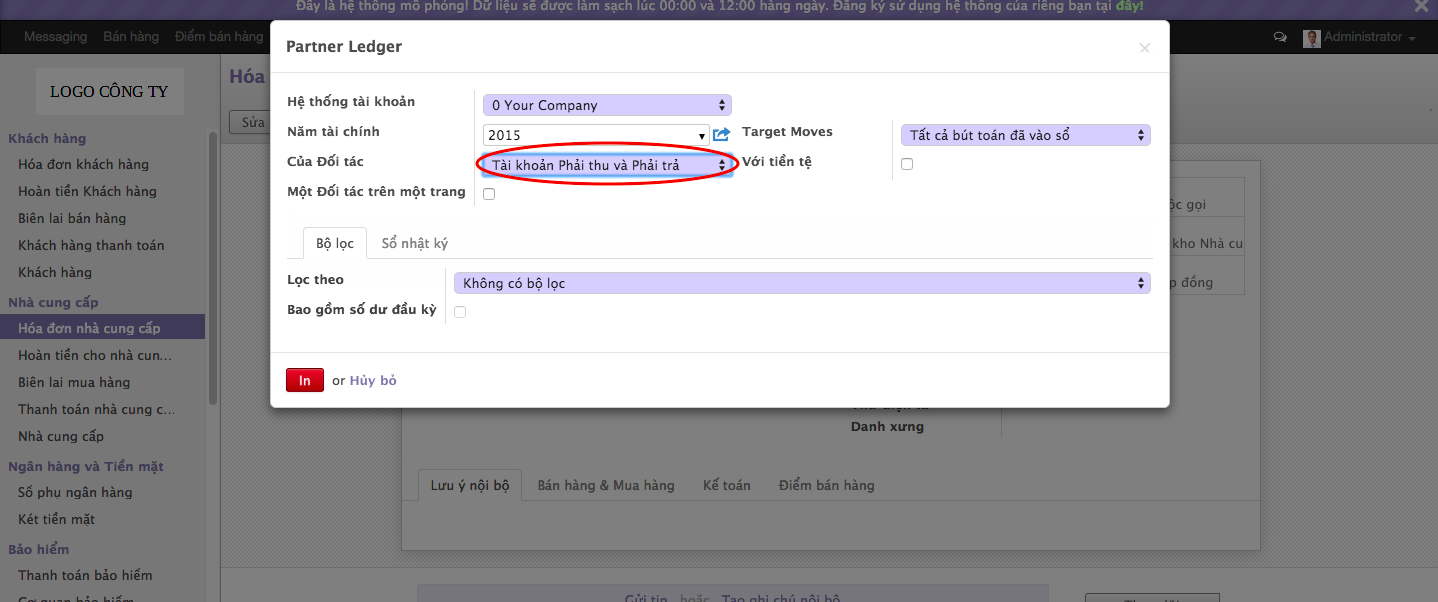

Bạn chọn đối tác Bùi Thanh Trà, chọn sổ công nợ đối tác như hình, phần mềm cho bạn 1 cửa sổ với các thông tin như sau:

Lưu ý: Bạn chọn tất cả các khoản phải thu và phải trả của đối tác Bùi Thanh Trà, bạn cũng có thể lọc theo ngày, chu kỳ hay các tiêu chí khác, chọn In

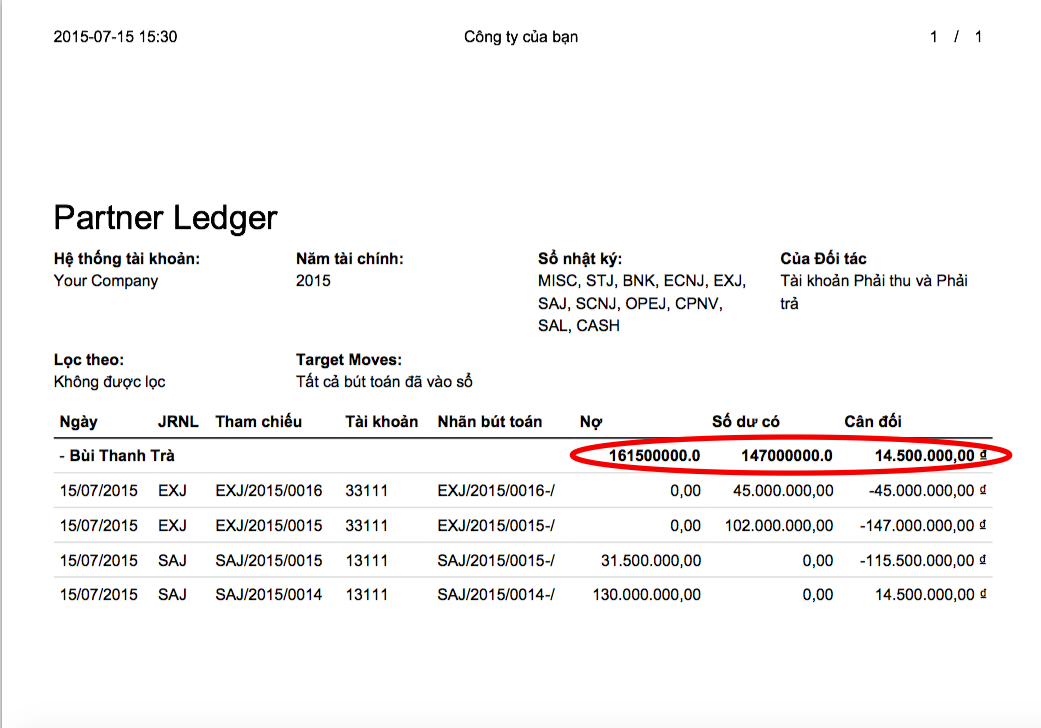

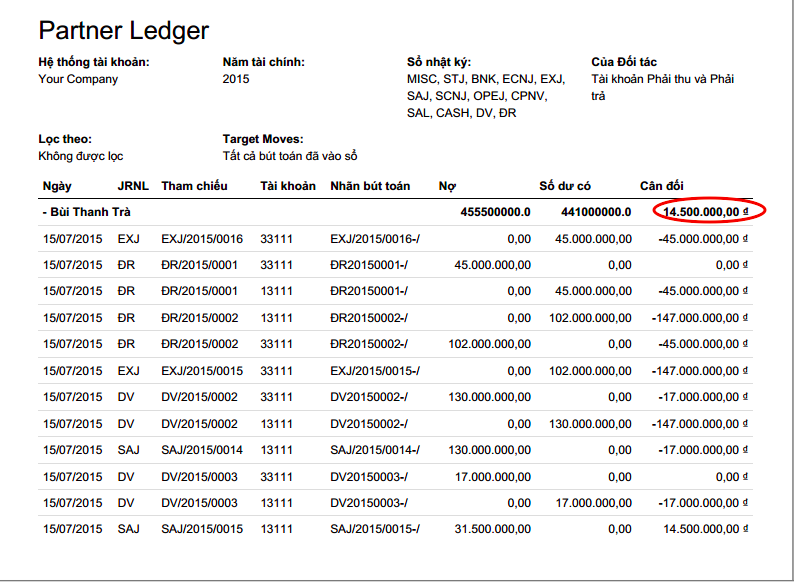

Như vậy, sổ công nợ này tương đương với biên bản đối chiếu công nợ. Như ta thấy, với đối tác Bùi Thanh Trà ta có tổng phải thu là: 161.500.000đ (bán ra), và tổng phải trả là 147.000.000đ (mua vào). Sau khi bù trừ công nợ đối tác còn nợ: 14.500.000đ

Với cách làm thủ công, ta ghi nhận bút toán như sau:

- Bán ra:

- Nợ 13111: 130.000.000đ

- Nợ 13111: 31.500.000đ

- Có 5111: 161.500.000đ

- Mua vào:

- Nợ 632: 45.000.000đ

- Nợ 632: 102.000.000đ

- Có 33111: 147.000.000đ

- Bù trừ công nợ:

- Nợ 33111: 147.000.000đ

- Có 13111: 147.000.000đ

Như vậy, số dư bên nợ của tài khoản 13111 là : 14.500.000đ (Đối tác còn nợ lại).

Trong phần mềm ERPOnline/Odoo, chúng ta không chỉ quản lý công nợ trong các tài khoản kế toán, mà còn phải kiểm soát tình trạng của các hoá đơn, cũng như các khoản thanh toán, theo dõi công nợ khách hàng, vì vậy ta sẽ phải làm các bước như sau:

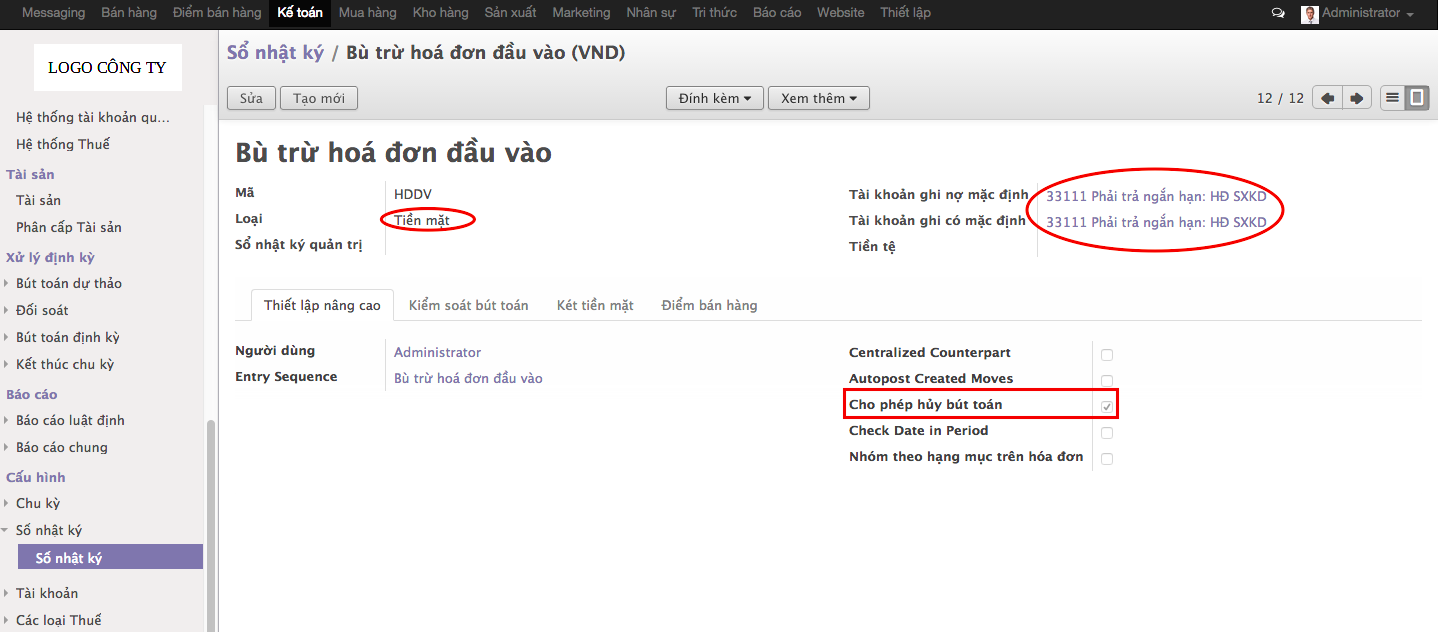

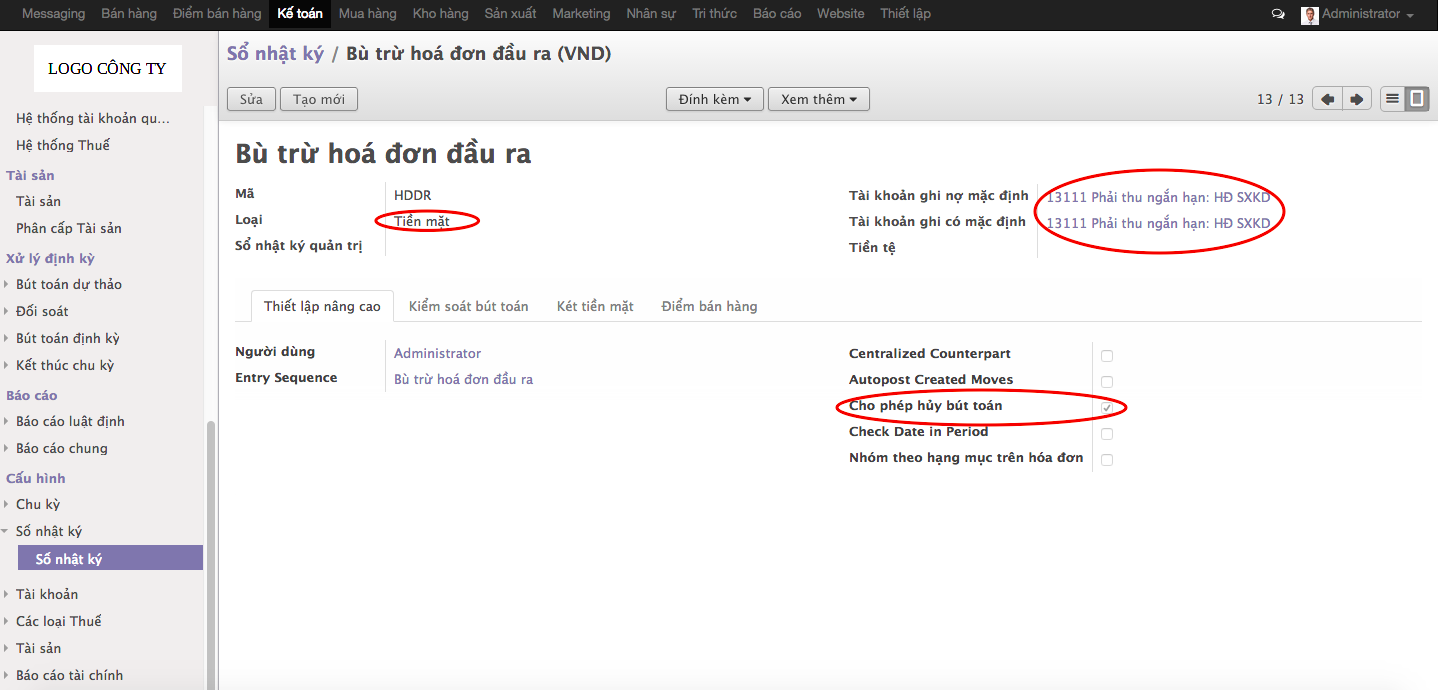

Đầu tiên, ta phải tạo 2 sổ nhật ký với các thông tin như sau:

Loại sổ: Tiền mặt (Để có thể xuất hiện trong phương thức thanh toán của hoá đơn)

Tài khoản nợ, có: 33111

Loại sổ: Tiền mặt (Để có thể xuất hiện trong phương thức thanh toán của hoá đơn)

Tài khoản nợ, có: 13111

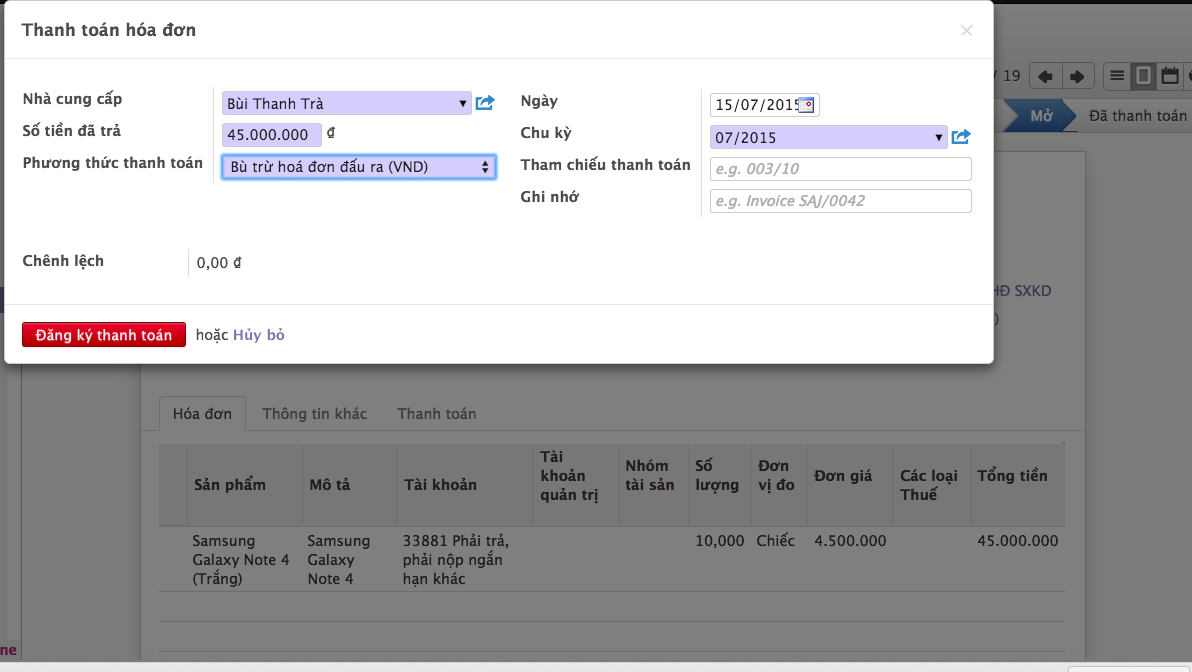

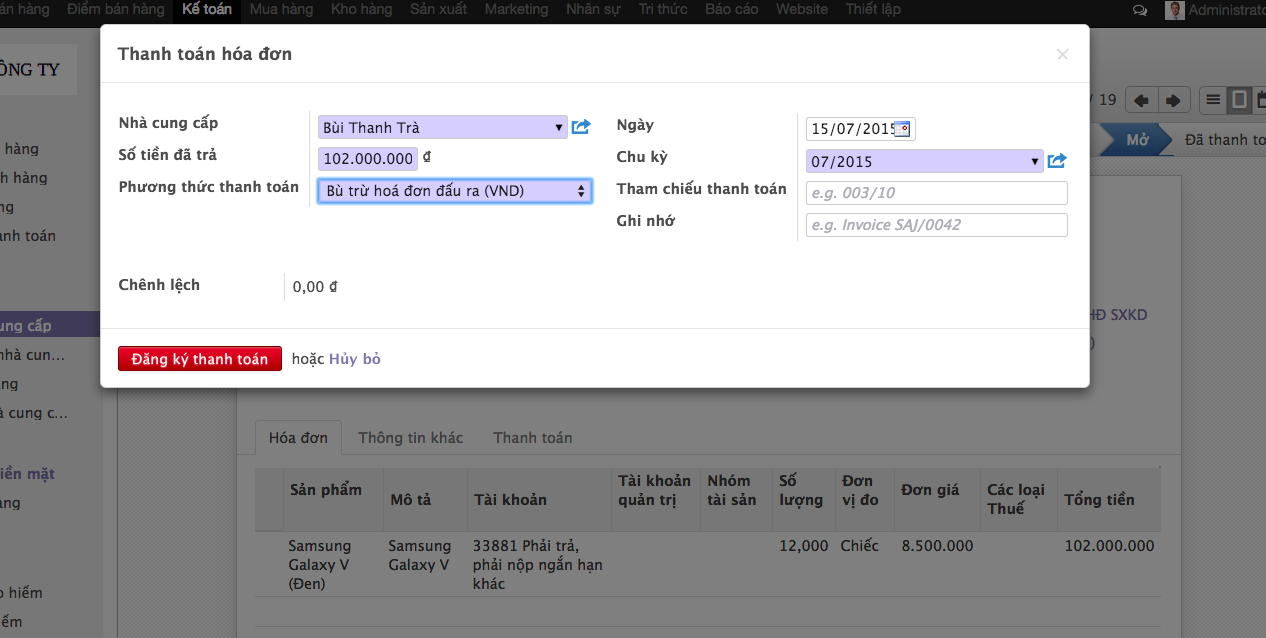

Vì giá trị phải thu lớn hơn giá trị phải trả, nên tại các hoá đơn đầu vào, ta chọn phương thức thanh toán là "bù trừ hoá đơn đầu ra" với toàn bộ giá trị của hoá đơn.

Lúc này, hai hoá đơn đầu vào đã ở trạng thái "Đã thanh toán"

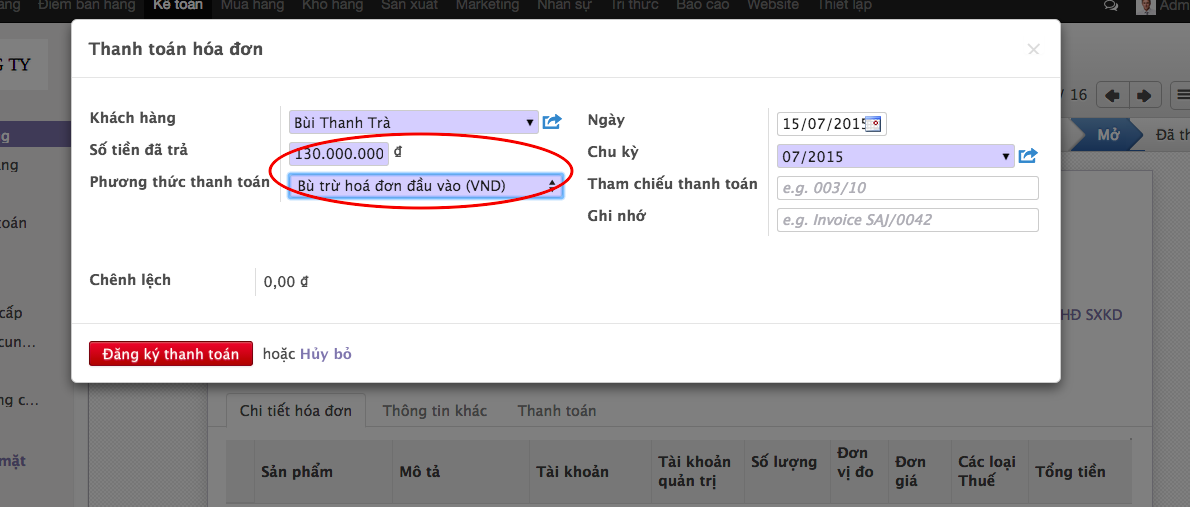

Và tại hoá đơn đầu ra, ta chọn thanh toán bù trừ trên 1 hay nhiều hoá đơn, sao cho giá trị bù trừ có tổng bằng số phát sinh của các hoá đơn đầu vào. Cụ thể ở đây là: 147.000.000đ. Trong trường hợp này, tôi lấy bù trừ cho hoá đơn đầu ra có giá trị lớn nhất:

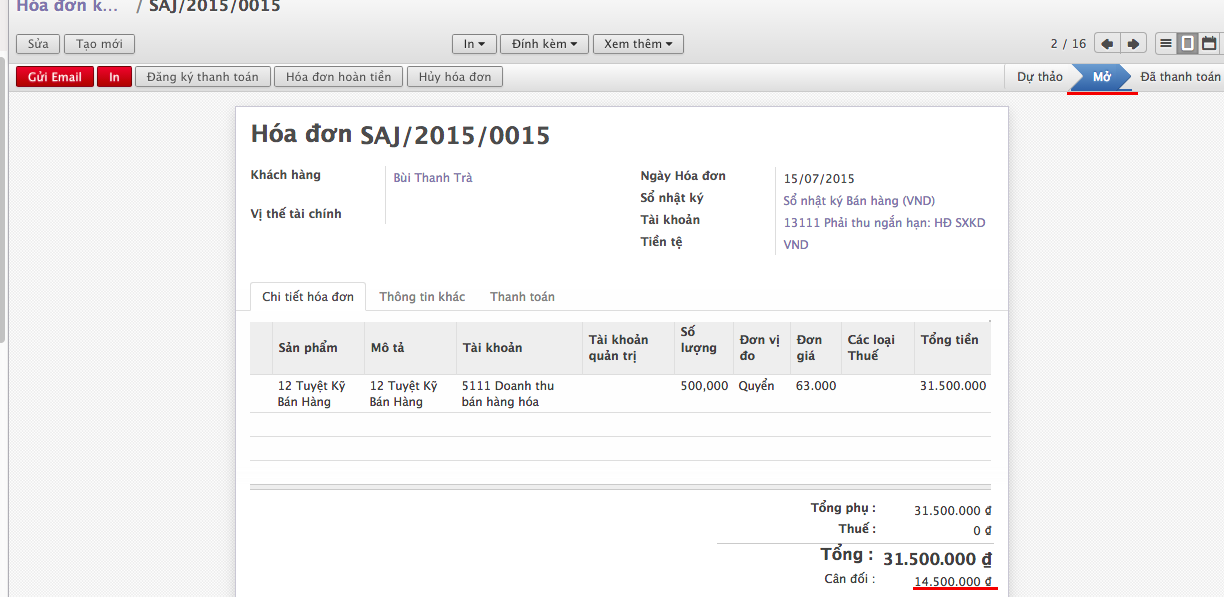

Hoá đơn sẽ về trạng thái "Đã thanh toán"

Như vậy giá trị còn được khấu trừ là: 147.000.000đ - 130.000.000đ = 17.000.000đ

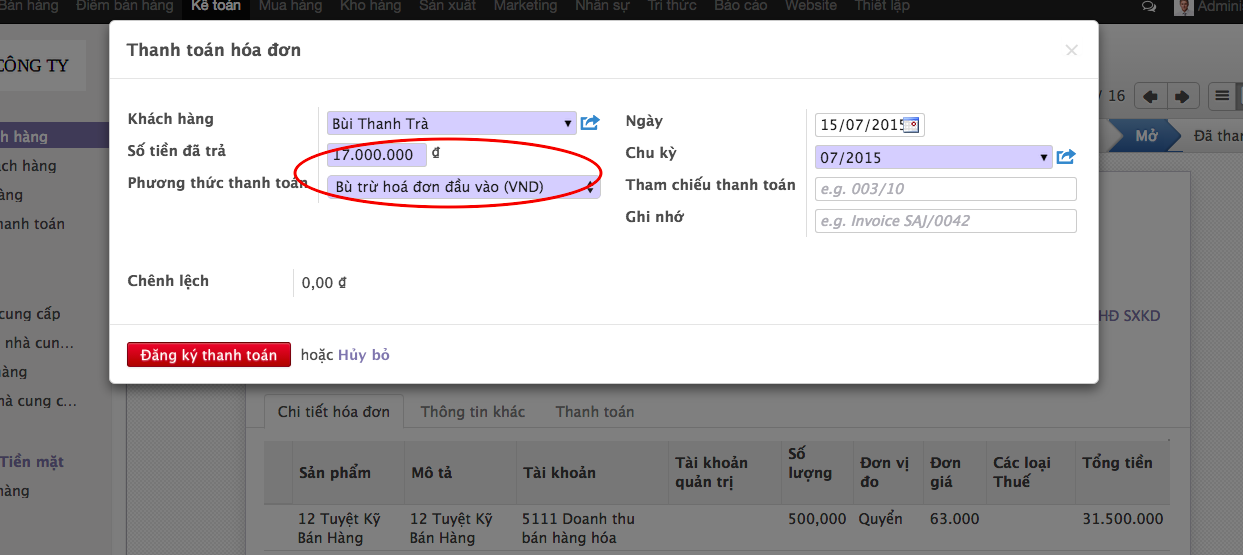

Tiếp tục chọn hoá đơn đầu ra thứ 2 và bù trừ giá trị 17.000.000đ.

Lúc này, hoá đơn sẽ vẫn ở trạng thái " mở" và số tiền còn chưa thanh toán là: 14.500.000đ

Như vậy, ta đã hoàn thành xong các khoản bù trừ công nợ của khách hàng Bùi Thanh Trà. Ta sang phần Bút toán sổ nhật ký, vào sổ các bút toán liên quan:

Sau đó ta kiểm tra lại sổ công nợ của khách hàng Bì Thanh Trà:

Số dư ở tài khoản 13111 với khách hàng Bùi Thanh Trà là: 14.500.000đ

Như vậy chúng ta đã thao tác xong trường hợp bù trừ công nợ cho đối tác vừa là khách hàng, vừa là nhà cung cấp. Các thao tác này hoàn toàn đảm bảo được việc theo dõi công nợ, theo dõi thanh toán, theo dõi hoá đơn và các nghiệp vụ liên quan khác!

- Bạn có thể sẽ quan tâm đến Hướng dẫn nghiệp vụ Quản lý công nợ đối tác, khách hàng, nhà cung cấp.

- Bạn có thể trải nghiệm tính năng này của ERPOnline thông qua bản mô phỏng tại http://thuongmaidientu.demo.erponline.vn