Tạm ứng và thanh toán tạm ứng

Tạm ứng là một nghiệp vụ phổ biến và thường xuyên trong hoạt động của mọi doanh nghiệp. Nội dung bài viết này sẽ tập trung vào việc hướng dẫn người sử dụng cách thao tác nghiệp vụ này trên phần mềm ERPOnline nói riêng và OpenERP/Odoo nói chung.

Khái niệm cơ bản về tạm ứng và người nhận tạm ứng.

Khoản tạm ứng là một khoản tiền do doanh nghiệp giao cho người nhận tạm ứng để thực hiện nhiệm vụ sản xuất, kinh doanh hoặc giải quyết một công việc nào đó được phê duyệt.

Người nhận tạm ứng là người lao động làm việc tại doanh nghiệp. Người nhận tạm ứng phải chịu trách nhiệm trước doanh nghiệp về số tiền đã tạm ứng và chỉ được sử dụng số tiền tạm ứng đó đúng mục đích và nội dung công việc đã được phê duyệt. Nếu số tiền tạm ứng không sử dụng hoặc sử dụng không hết phải nộp lại quỹ. Người nhận tạm ứng không được chuyển số tiền tạm ứng cho người khác sử dụng.

ERPOnline với công tác tạm ứng và thanh toán tạm ứng

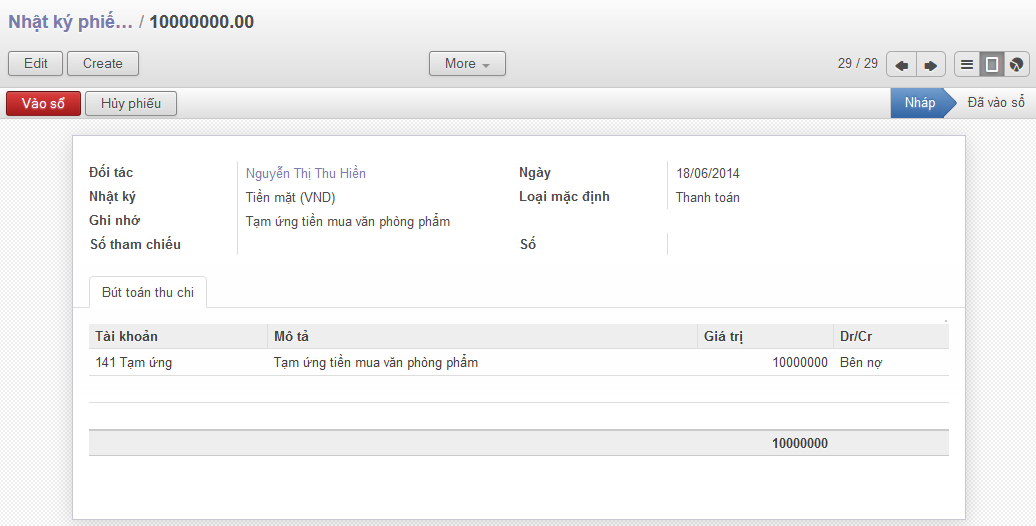

Người dùng vào "Phân hệ kế toán/Bút toán sổ nhật ký/Nhật ký biên lai" tại đây người dùng tạo một phiếu chi (tạm ứng) với thông tin các chỉ tiêu như sau:

- Đối tác: Họ tên nhân viên (người nhận tạm ứng)

- Nhật ký: Tên sổ nhật ký (Tiền mặt hoặc Ngân hàng)

- Ghi nhớ: Nội dung tóm tắt của nghiệp vụ

- Ngày/tháng: Ngày tháng phát sinh nghiệp vụ

- Loại mặc định: Thanh toán

- Tài khoản (141)

- Giá trị: Số tiền nhận tạm ứng

Phiếu chi tạm ứng

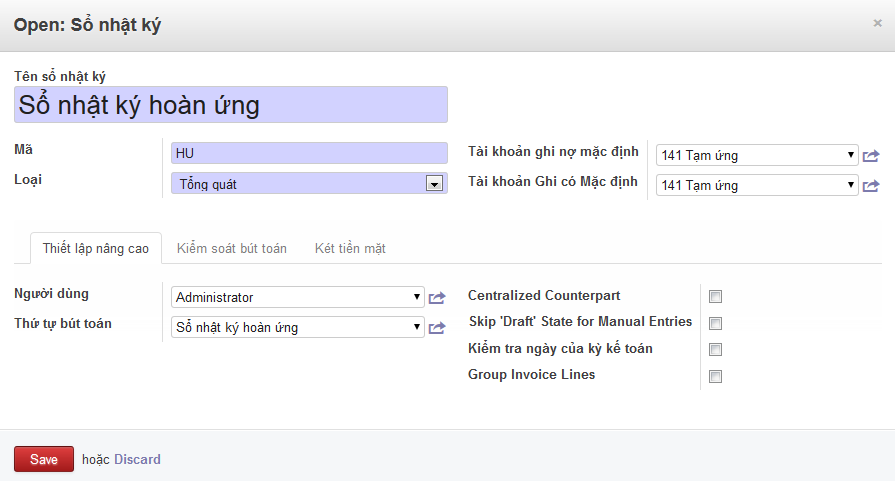

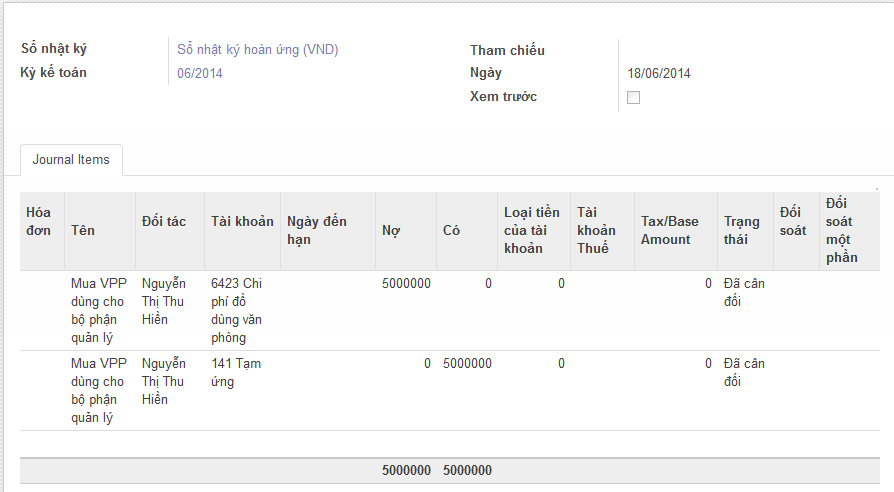

Để lưu giữ các nghiệp vụ kinh tế phát sinh liên quan đến hoàn ứng của doanh nghiệp, người dùng tạo sổ nhật ký mang tên "Sổ nhật ký hoàn ứng" với tài khoản ghi nợ và ghi có mặc định là TK 141

Sổ nhật ký hoàn ứng

Sau khi hoàn thành công việc được giao người nhận tạm ứng phải làm hoàn ứng (kèm theo chứng từ gốc) để thanh toán toàn bộ và dứt điểm số tiền tạm ứng đã sử dụng (theo từng lần và từng khoản) với các thông tin của chỉ tiêu như sau:

- Số nhật ký: Chọn sổ nhật ký hoàn ứng

- Kỳ kế toán: Tháng, năm phát sinh nghiệp vụ

- Ngày: Ngày/tháng/năm phát sinh nghiệp vụ

- Journal Items (bút toán): nghiệp vụ kinh tế phát sinh được hạch toán với các tài khoản có liên quan

Bút toán hoàn ứng

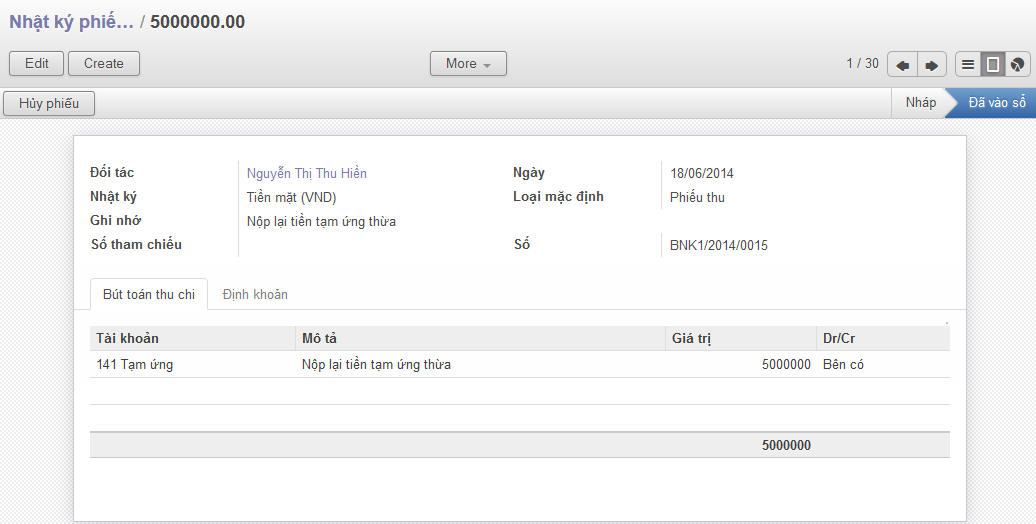

Nếu xảy ra sự chênh lệch giữa số tiền tạm ứng và sổ tiền đã sử dụng:

Trường hợp 1: Số tiền tạm ứng thừa so với số tiền đã sử dụng -> người nhận tạm ứng nộp lại vào quỹ công ty.

Trường hợp 2: Số tiền tạm ứng thiếu so với số tiền đã sử dụng -> doanh nghiệp chi tiền trả nhân viên

Trường hợp 1

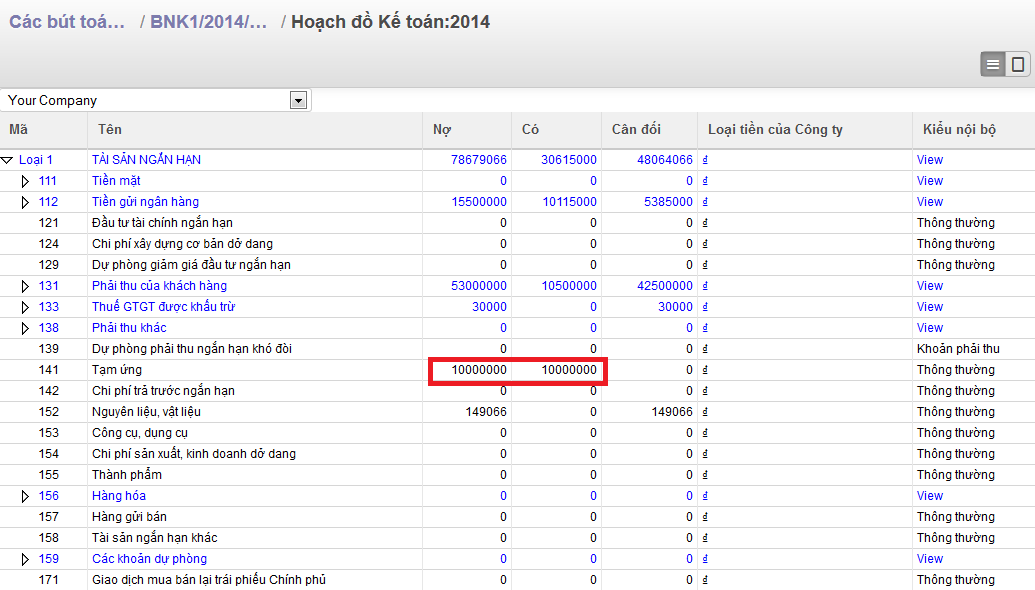

Kết thúc quá trình tạm ứng, hoàn ứng người dùng vào Phân hệ kế toán/Các hệ thống tài khoản/Hoạch đồ kế toán/Tài sản ngắn hạn để xem tài khoản 141 (nếu bên nợ TK 141 bằng bên có TK 141 thì quá trình hoàn ứng là hoàn toàn đúng.