Phân tích tài chính

Kết quả cuối cùng của hoạt động kế toán trong doanh nghiệp là đưa ra các báo cáo tài chính và tiến hành phân tích thông tin từ hệ thống báo cáo tài chính để có những quyết định đúng đắn cho hoạt động sản xuất kinh doanh của doanh nghiệp.

Hệ thống ERPOnline/Odoo hỗ trợ người dùng hai dạng báo cáo bao gồm: Báo cáo theo luật định và Báo cáo chung.

Báo cáo theo luật định

Báo cáo theo luật định của chế độ kế toán Việt Nam gồm: Bảng cân đối kế toán; Báo cáo kết quả kinh doanh; Bảng cân đối số phát sinh; Báo cáo lưu chuyển tiền tệ.

1. Khái quát về bảng cân đối kế toán

Khái niệm

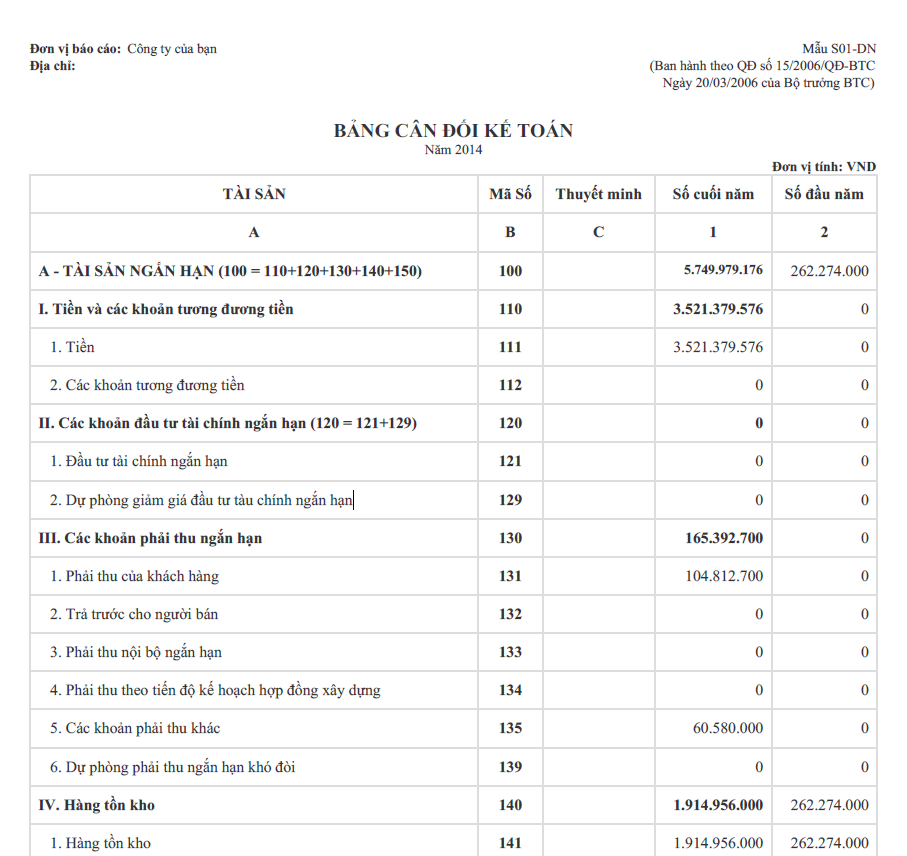

Bảng cân đối kế toán là một loại báo cáo tài chính thể hiện tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định. Báo cáo này thường được lập vào thời điểm cuối quý và cuối năm bởi bộ phận Kế toán.

Cấu trúc

Bảng cân đối kế toán luôn được chia làm hai phần là Tài sản và Nguồn vốn. Hai phần này luôn luôn bằng nhau (cân đối). Phần Tài sản thể hiện tất cả những tài sản hữu hình và vô hình sở hữu bởi đơn vị. Phần Nguồn vốn chính là nguồn tài trợ cho những tài sản đó. Nguồn vốn bao gồm vốn sở hữu bởi doanh nghiệp và vốn vay hoặc chiếm dụng từ bên ngoài (nợ người bán chưa trả tiền).

Cấu trúc của Bảng cân đối kế toán có thể được thể hiện khái quát thông qua công thức sau:

Tổng tài sản = Tổng nợ phải trả + Nguồn vốn chủ sở hữu

Ý nghĩa

Bảng cân đối kế toán cung cấp cho nhà quản trị một bức tranh tĩnh (tại một thời điểm nhất định) về tình hình tài sản và nguồn vốn của doanh nghiệp. Bức tranh này giúp cho nhà quản trị:

- Có một cái nhìn tổng quát về quy mô tài sản của đơn vị;

- Biết được tỷ lệ tài sản và tỷ lệ nợ;

- Tính toán các thông số về khả năng thanh toán, đòn bẩy tài chính,...

Dựa vào những thông tin trên kết hợp với những thông tin khác từ bên trong và bên ngoài doanh nghiệp, nhà quản trị có thể tiến hành so sánh, phân tích và từ đó đưa ra quyết định có lợi cho sự phát triển của doanh nghiệp.

Cách thức xem in báo cáo

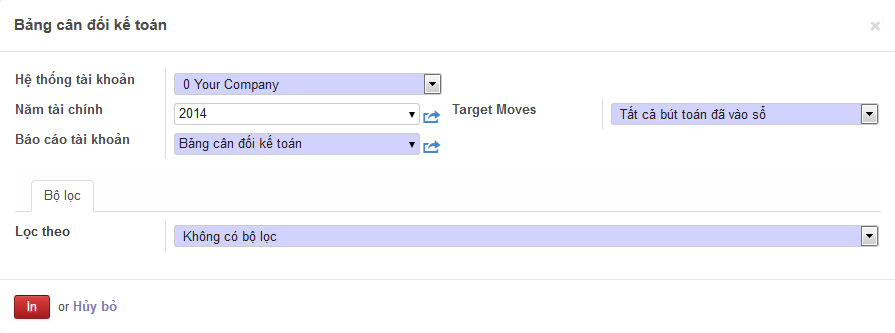

Hệ thống ERPOnline/Odoo hỗ trợ người dùng tạo báo cáo tài chính một cách tự động sau khi người dùng cập nhật toàn bộ các nghiệp vụ kinh tế phát sinh trong kỳ của doanh nghiệp vào phần mềm. Để xem bảng cân đối kế toán người dùng làm theo đường dẫn sau: Kế toán/Báo cáo/Báo cáo luật định/Báo cáo tài chính/Bảng cân đối kế toán. Lúc này hệ thống xuất hiện biểu mẫu tuỳ chọn để in báo cáo như hình dưới đấy:

Lưu ý: Người dùng có các tuỳ chọn sau:

- Năm tài chính: năm để in báo cáo

- Lọc theo: Ngày/Chu kỳ/Không lọc

- Target moves: Người dùng có thể lựa chọn một trong các loại sau:

- Tất cả bút toán đã vào sổ

- Tất cả bút toán

Sau khi nhấn nút In người dùng sẽ có được Bảng cân đối kế toán theo đúng quy định của chế độ kế toán hiện hành.

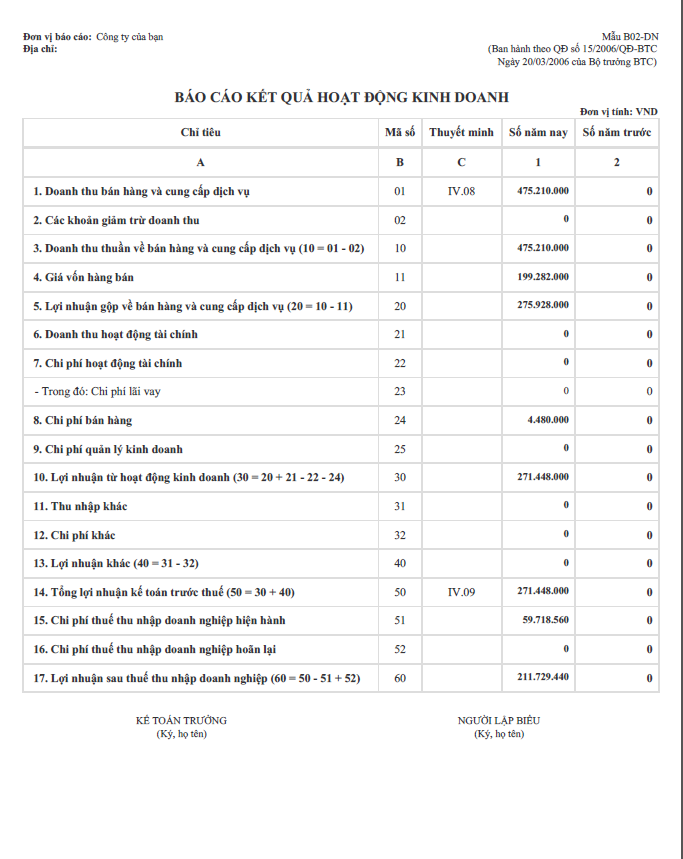

2. Khái quát về báo cáo kết quả hoạt động kinh doanh

Khái niệm

Báo cáo kết quả kinh doanh hay còn gọi là báo cáo lãi lỗ chỉ ra sự cân bằng giữ thu nhập (doanh thu) và chi phí trong từng kỳ kế toán. Bảng báo cáo này phản ánh tổng hợp tình hình và kết quả hoạt động sản xuất kinh doanh trong một thời kỳ kế toán và tình hình thực hiện nghĩa vụ của doanh nghiệp đối với nhà nước. Báo cáo còn được sử dụng như một bảng hướng dẫn để xem xét doanh nghiệp sẽ hoạt động thế nào trong tương lai.

Cấu trúc:

Báo cáo kết quả kinh doanh gồm 2 phần:

1. Lãi lỗ:Thể hiện toàn bộ lãi (lỗ) của hoạt động sản xuất kinh doanh và hoạt động tài chính. Bao gồm:

- Doanh thu: bao gồm tổng doanh thu, thuế tiêu thụ đặc biệt, chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại, doanh thu thuần

- Giá vốn hàng bán: Phản ánh toàn bộ chi phí để mua hàng và để sản xuất

- Chi phí hoạt động sản xuất kinh doanh: bao gồm chi phí lưu thông và chi phí quản lý

- Lãi (hoặc lỗ): phản ánh kết quả hoạt động kinh doanh trong kỳ.

2. Tình hình thực hiện nghĩa vụ đối với nhà nước: Bao gồm các chỉ tiêu phản ánh nghĩa vụ đối với nhà nước của doanh nghiệp

Phương pháp phân tích:

- Phân tích báo cáo kết quả hoạt động kinh doanh theo chiều ngang: Kết quả phản ánh biến động tăng giảm của từng khoản mục cuối năm so với đầu năm.

- Phân tích theo chiều dọc: Các khoản mục sẽ được so sánh với doanh thu để xác định tỷ lệ kết cấu của từng khoản mục.

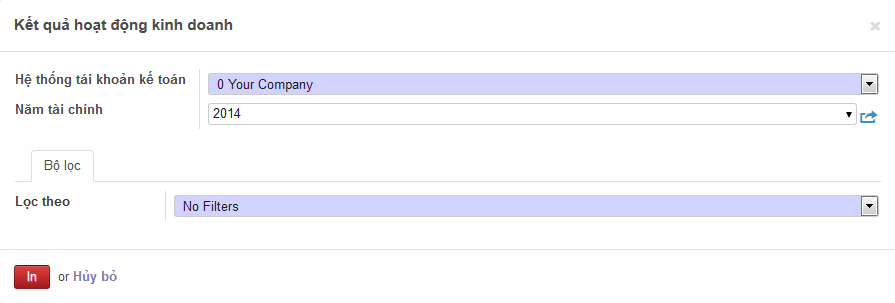

Cách thức xem và in báo cáo

Người dùng theo đường dẫn sau Kế toán/Báo cáo/Báo cáo luật định/Báo cáo tài chính/Kết quả hoạt động kinh doanh, hệ thống tự động đưa ra cho người dùng các tuỳ chọn trước khi in (năm tài chính, lọc theo (kỳ/ngày).

Cuối cùng người dùng nhấn nút In và có được các thông tin từ báo cáo kết quả hoạt động kinh doanh của doanh nghiệp

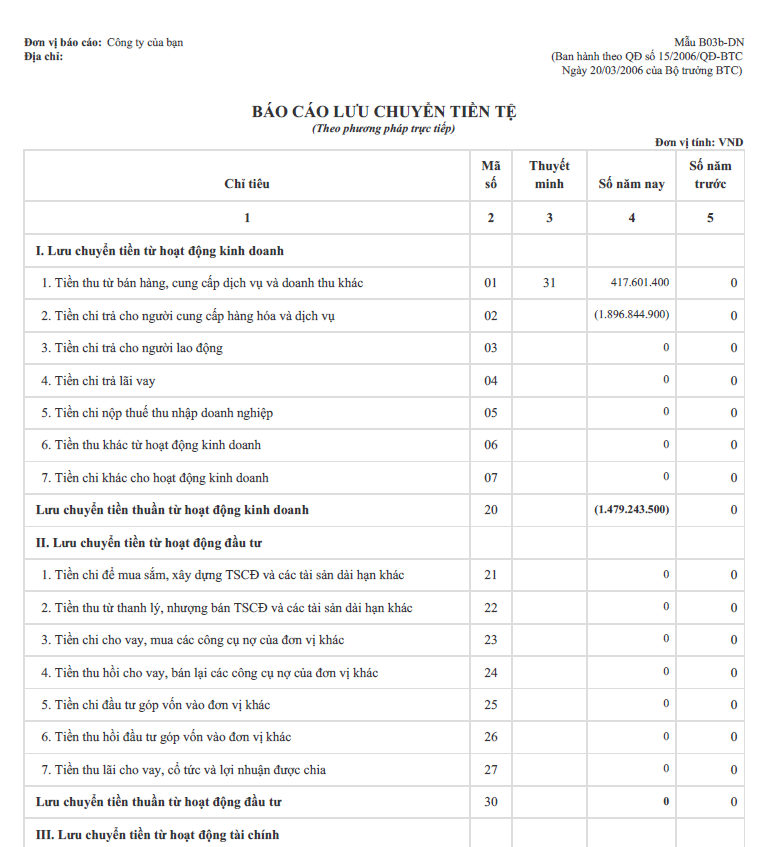

3. Khái quát về báo cáo lưu chuyển tiền tệ

Khái niệm

Báo cáo lưu chuyển tiền tệ hay báo cáo dòng tiền mặt là một loại báo cáo tài chính thể hiện dòng tiền ra và dòng tiền vào của doanh nghiệp trong khoảng thời gian nhất định (tháng, quý, năm tài chính).

Cấu trúc

Báo cáo này là công cụ giúp nhà quản lý tổ chức kiểm soát dòng tiền. Bảng báo cáo dòng tiền mặt thông thường gồm có:

Dòng tiền vào:

- Các khoản thanh toán của khách hàng cho việc mua sắm hàng hoá dịch vụ

- Lãi tiền gửi từ ngân hàng

- Lãi tiết kiệm và lợi tức đầu tư

- Đầu tư của cổ đông

Dòng tiền ra:

- Chi mua cổ phiếu, nguyên nhiên liệu thô, hàng hoá để kinh doanh hoặc các công cụ

- Chi trả lương, tiền thuê và các chi phí hoạt động hằng ngày

- Chi mua tài sản cố định

- Chi trả lợi tứcChi trả thuế thu nhập, thuế doanh nghiệp, thuế giá trị gia tăng và các loại thuế khác

Ý nghĩa của báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ phản ánh các dòng tiền thu chi trong một kỳ hoạt động của doanh nghiệp. Cùng với bảng cân đối kế toán và báo cáo lãi lỗ, báo cáo lưu chuyển tiền tệ tạo nên bức tranh toàn cảnh về tình hình tài chính của doanh nghiệp

Báo cáo lưu chuyển tiền tệ giúp cho đối tượng sử dụng biết doanh nghiệp đã tạo ra tiền từ những nguồn nào và chi tiền cho những mục đích gì. Trên cơ sở đó giúp cho các đối tượng sử dụng đánh giá về khả năng trang trải công nợ, chi trả cổ tức trong tương lai của doanh nghiệp.

Báo cáo lưu chuyển tiền tệ cung cấp những thông tin bổ sung để đánh giá về hiệu quả hoạt động trong kỳ hiện tại và dự báo triển vọng của doanh nghiệp trong tương lai

Cách thức xem và in báo cáo

Người dùng theo đường dẫn sau: Kế toán/Báo cáo/Báo cáo luật định/Báo cáo tài chính/Báo cáo lưu chuyển tiền tệ

Hiện tại, hệ thống ERPOnline/Odoo chỉ hỗ trợ người dùng lập báo cáo lưu chuyển tiền theo phương pháp trực tiếp. Ở đây người dùng có những tuỳ chọn khi in báo cáo như (chọn năm tài chính; lọc theo kỳ hoặc ngày).

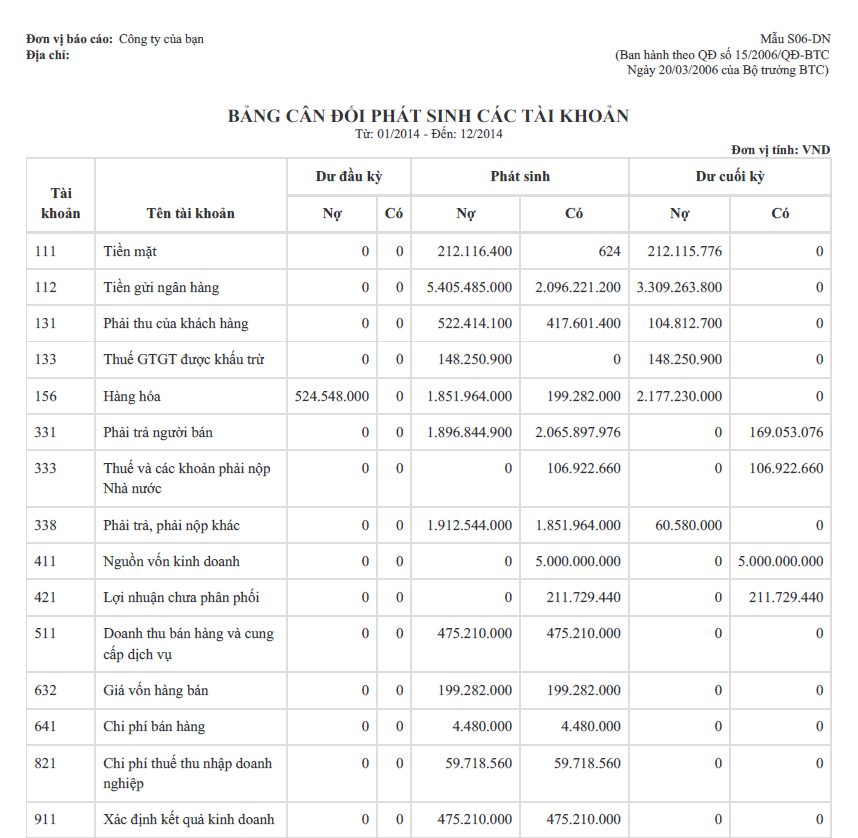

4. Bảng cân đối số phát sinh

Bảng cân đối số phát sinh thể hiện toàn bộ số liệu liên quan đến từng tài khoản kế toán phát sinh tại doanh nghiệp, là điều kiện để đưa các số liệu vào các báo cáo tài chính liên quan.

Để in và xem bảng cân đối số phát sinh người dùng theo đường dẫn sau: Kế toán/Báo cáo/Báo cáo luật định/Báo cáo tài chính/Bảng cân đối phát sinh tài khoản

Báo cáo chung

Báo cáo chung là các báo cáo nội bộ dùng để quản lý theo dõi về công nợ của đối tác, các khoản thuế phát sinh tại doanh nghiệp ....Các báo cáo này không phải nộp cho cơ quan nhà nước.

Để in và xem các báo cáo nội bộ người dùng theo các đường dẫn sau:

Kế toán/Báo cáo/Báo cáo chung/Đối tác

Kế toán/Báo cáo/Báo cáo chung/Các loại thuế

Kế toán/Báo cáo/Báo cáo chung/Phân tích

Kế toán/Báo cáo/Báo cáo chung/Đa tiền tệ

Lưu ý: Để in sổ cái, sổ quỹ, sổ chi tiết các tài khoản người dùng vào trực tiếp tài khoản theo đường dẫn sau: Kế toán/Cấu hình/Tài khoản/Tài khoản