Bải viết trước tôi đã chia sẻ về vai trò của Kế toán quản trị với chức năng quản lý trong doanh nghiệp. Ở bài này tôi muốn giới thiệu tới các bạn một số mô hình bộ máy tổ chức kế toán quản trị trong doanh nghiệp. Từ đây các bạn có thẻ tham khảo để lựa chọn và từng bước xây dựng cho doanh nghiệp mình một bộ máy kế toán quản trị hợp lý và đem lại hiệu quả tối ưu.

Để việc áp dụng kế toán quản trị trong doanh nghiệp phát huy được hiệu quả tối đa, các nhà quản trị phải lựa chọn được một bộ máy tổ chức kế toán quản trị phù hợp với đặc điểm hoạt động kinh doanh, quy mô đầu tư và địa bàn hoạt động. Đồng thời phải phù hợp với mức độ phân cấp quản lý tài chính của doanh nghiệp mình. Bộ máy kế toán này phải gọn nhẹ, khoa học, hợp lý và phát huy hiệu quả cao trong việc cung cấp thông tin cho nhà quản trị.

Sau đây tôi xin chia sẻ một vài mô hình tổ chức bộ máy kế toán quản trị cho các doanh nghiệp để các bạn cùng tham khảo:

Mô hình kết hợp

Đối tượng áp dụng: Mô hình này thường được vận dụng ở các doanh nghiệp có quy mô vừa và nhỏ, số lượng các nghiệp vụ kinh tế phát sinh với tần xuất ít.

Theo mô hình này các quyen gia kế toán đồng thời đảm nhiệm hai nhiệm vụ: thu thập và xử lý thông tin kế toán tài chình và kế toán quản trị.

Ưu điểm: Kết hợp chặt chẽ thông tin kế toán tài chình và kế toán quản trị, tiết kiệm chi phí, thu thập thông tin nhanh

Nhược điểm: Chưa chuyên môn hoá hai loại kế toán theo công nghệ hiện đại

Các công việc của kế toán được thực hiện cho mỗi phần hành kế toán được cụ thể hoá như sau:

- Căn cứ vào chứng từ ban đầu để ghi vào các sổ kế toán tài chính và kế toán quản trị.

- Cuối kỳ hoặc theo yêu cầu của nhà quản trị kế toán tiến hành lập các báo cáo kế toán: Báo cáo kế toán tài chính và kế toán quản trị.

- Phân tích, đánh giá kết quả thu được so với các dự toán, định mức đã xây dựng. Xử lý thông tin, cung cấp kịp thời để phục vụ ra quyết định cho mọi đối tượng.

Mô hình tách biệt

Đối tượng áp dụng: Mô hình này thường được vận dụng ở các doanh nghiệp có quy mô lớn, số lượng nghiệp vụ kinh tế phát sinh với tần suất nhiều, kinh doanh đa ngành, đa nghề.

Theo mô hình này các chuyên gia kế toán quản trị tách biệt với các chuyên gia kế toán tài chính.

Ưu điểm: Tách biệt thông tin kế toán tài chính độc lập với kế toán quản trị theo hướng cả hai đều có thể hiện đại hoá.

Nhược điểm: Chưa khái quát được thông tin của 2 phân hệ với nhau.

Các công việc cụ thể của kế toán quản trị được cụ thể hoá như sau:

- Lập dự toán, định mức chi phí, ngân sách cho các bộ phận và toàn doanh nghiệp.

- Căn cứ vào chứng từ ban đầu, hướng dẫn...để ghi vào sổ kế toán quản trị theo nhu cầu của các nhà quản trị.

- Tiến hành lập các báo cáo kế toán quản trị theo yêu cầu của nhà quản lý và thực tế của doanh nghiệp.

- Phân tích, đánh giá kết quả thu được so với các dự toán, định mức đã xây dựng để đưa ra các thông tin thích hợp.

- Thu thập thông tin thích hợp để phục vụ ra quyết định kinh doanh tối ưu.

Mô hình hỗn hợp

Tổ chức bộ máy kế toán quản trị hỗn hợp là mô hình kết hợp giữa hai mô hình nêu trên, trong đố tổ chức kế toán quản trị do các chuyên gia đơn vị đảm nhiệm. Kế toán tài chính đơn vị có thể đi thuê các công ty kinh doanh hành nghề kế toán và kiểm toán.

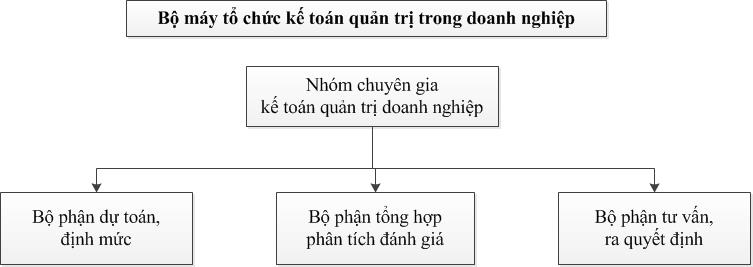

Dù lựa chọn mô hình nào, bộ máy tổ chức kế toán quản trị trong các doanh nghiệp cũng phải hoạt động có hiệu quả, sắp xeeos nhân sự khoa học, thông thường gồm các chuyên gia đảm nhiệm khâu xây dựng dự toán, định mức, kế hoạch, các chuyên gia tổng hợp thông tin, phân tích đánh giá, các chuyên gia tư vấn và ra quyết định.

Bộ máy kế toán quản trị thường tổ chức theo sơ đồ sau:

Các bộ phận này có thể bố trí nhân viên kế toán quản trị riêng hoặc kiêm nhiệm những phần công việc của kế toán tài chính theo mô hình tổ chức kết hợp.

Trong đó bộ phận xây dựng dự toán sẽ tiến hành thu thập thông tin, phối hợp với các bộ phận khác trong doanh nghiệp như kế hoạch, ký thuật, tài chính...để xây dựng các định mức, dự toán theo kế hoạch hoạt động của doanh nghiệp.

Bộ phận tổng hợp, phân tích, đánh giá sẽ tiến hành đánh giá các kết quả hoạt động thực tế so với dự toán, tìm ra nguyên nhân chênh lệc nếu có, đồng thời đánh giá trách nhiệm của từng nhà quản trị trong việc sử dụng chi phí tăng, giảm như thế nào.

Bộ phận tư vấn ta quyết định căn cứ vào kết quả đánh giá, trình độ chuyên monn nghề nghiệp, kinh nghiệm thực tế và đạo đức nghề nghiệp để lựa chọn các quyết định tối ưu giúp nhà quản trị thành công trên con đường kinh doanh.

Rất mong nhận được những ý kiến bổ sung của các bạn cho bài viết này!

Các mô hình tổ chức kế toán quản trị trong doanh nghiệp