Phần 2: Phương pháp xác định chi phí sản xuất sản phẩm dựa trên hoạt động ( Activity - Based Costing-ABC)

Qua thực tiễn, hệ thống phương pháp xác định chi phí sản xuất sản phẩm truyền thông đã bộc lộ một số hạn chế, gây ảnh hưởng đến quyết định của nhà quản trị trong hoạt động sản xuất kinh doanh. Những hạn chế đó là việc lựa chọn đối tượng tập hợp chi phí và kỹ thuật phân bổ chi phí gián tiếp.

Về việc lựa chọn đối tượng tập hợp chi phí, theo các phương pháp truyền thống đối tượng tập hợp chi phí chủ yếu là các đơn đặt hàng (hệ thống xác định chi phí sản xuất theo công việc), hoặc theo phân xưởng nơi sản xuât (hệ thống xác định chi phí sản xuất theo quá trình sản xuất). Với đối tượng tập hợp chi phí sản xuất, chỉ mới quan tâm đến việc hình tính giá thành sản phẩm, mà không chỉ ra mối liên hệ qua lại giữa các bộ phận chức năng khác nhau. Những vấn đề như chi phí gia tăng ở nguồn nào, chi phí nào giữ vai trò trọng yếu đối với sản phẩm. Thực tế cho thấy, chi phí phát sinh ở nhiều hoạt động khác trong quá trình sản xuất, nhưng lại tập hợp chung, sau đó phân bổ theo một tiêu thức thì không chính xác cho các đối tượng chịu chi phí.

Về mặt kỹ thuật phân bổ chi phí gián tiếp, các phương pháp truyền thống thường chỉ chọn mộ tiêu thức để phân bổ chi phí sản xuất chung (chi phí gián tiếp). Nhưng trong thực tế, chi phí sản xuất chung bao gồm nhiều nội dung khác nhau, mỗi nội dung phát sinh có đặc điểm khác nhau. Do vậy, việc tính giá thành sản phẩm thường phản ánh không chính xác, ảnh hướng đến quyết định của quản trị doanh nghiệp, có thể định góa bán cao hay thấp so với giá thành sản phẩm sản xuất.

Để khắc phục những hạn chế đó, các nhà kinh tế nghiên cứu và ứng dụng phương pháp tính giá thành sản phẩm mới, thực chất là phương pháp phân bổ chi phí sản xuất chung mới - phương pháp tính giá thành dựa trên cơ sở hoạt động ( Activity - Based Costing-ABC). Xuất phát từ ý tưởng của các nhà quản trị từ những năm cuối thếkỷ 20, phương pháp ABC vhir là kỹ thuật tính giá thành sản phẩm, dịch bụ bằng cách áp dụng nhiều tiêu thức để phân bổ chi phí sản xuất ching để đảm bảo chính xác hơn.

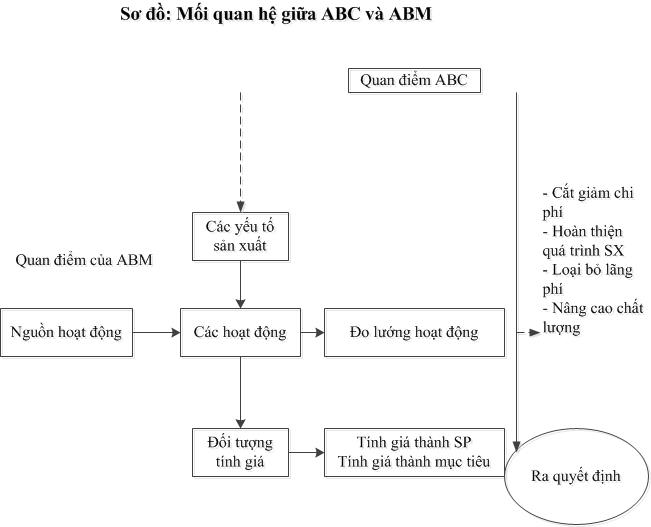

Phương pháp ABC còn được sử dụng để đo lường hiệu quả hoạt động của quá trình kinh doanh. Số liệu của phương pháp ABC giúp các nhà quản trị nhìn rõ hơn mối quan hệ giữa thời gian, chất lượng, công suất nhà xưởng, sự linh hoạt của các nhà quản trị đối với những chi phí phát sinh. Phương pháp ABC ngày nay đã gắn liền với triết lý mới trong quản trị là quản trị dựa trên hoạt động (Activity based Management- ABM). Quản trị dựa trên hoạt động là phương pháp quan trọng nhất để dành chiến thắng trong cạnh tranh. Điểm nổi bật của phương pháp ABC là nhận mạnh các hoạt động như là những đối tượng tập hợp chi phí chủ yếu. Chi phí các hoạt động này sau đó sẽ được phân bổ chi những đối tượng tính giá thành theo số lượng các hoạt động mà đối tượng này sử dụng. Thông thường chi phí sản xuất chung chứa đựng nhiều hoạt động (nguồn tạo chi phí). Hệ thống tính giá thành dựa trên cơ sở hoạt động có thể là một phần của hệ thống tính giá theo công việc hay tính giá thành theo quá trình sản xuất. Hệ thống này không thay thế hệ thống tính giá thành truyền thống, mà nhằm bổ sung khae năng xử lý và cung cấp thông tin trong việc ra quyết định ngắn hạn và dài hạn của doanh nghiệp.

Nội dung phương pháp ABC:

Khác với mô hình truyền thống, mô hình ABC tập hợp toàn bộ chi phí gián tiếp trong quá trình sản xuất vào từng hoạt động (mỗi hoạt động là tập hợp những chi phí gián tiếp cps cùng nguồn gốc, bản chất tương đương). Từ đó phân bổ chi phí theo hoạt động này vào từng sản phẩm, dịch vụ theo các tiêu thức thích hợp. Khoản chi phí gián tiếp này được phân bổ vào giá thành sản xuất cùng với chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp

Các bước thực hiện mô hình ABC:

Bước 1: Nhận diện các chi phí trực tiếp

Chi phí trực tiếp trong các đơn vị sản xuất thường bao gồm chi phí vật liệu, nhân công của công nhân trực tiếp, trong mỗi giờ đối tượng chịu chi phí các khoản chi phí này thường dễ nhận diện và tập hợp thẳng vào đối tượng chịu chi phí để tính giá thành sản xuất sản phẩm.

Nước 2: Nhận diện các hoạt động.

Nhận diện các hoạt động taoh ra chu phí gián tiếp là vấn đề cơ bản của phương pháp ABC. Theo phương pháp này, mối hoạt động thường bao gồm các khoản chi phí có cùng nguồn gốc phát sinh (cost driver). Do vậy phụ thuộc vào đặc điểm sản xuất kinh doanh và quy trình công nghệ của mỗi doanh nghiệp có các hoạt động tạo ra chi phí gián tiếp khác nhau. Các hoạt động đó thường xuất phát từ khâu đầu tiên của quá trình sabr xuất, vận hành máy, kiểm tra sản phẩm và nghiệm thu...Do vậy mỗi một hoạt động cần tập hợp chi phí riêng, sau đó chọn tiêu thức khoa học phân bổ chi phí vào các đối tượng tính giá thành.

Bước 3: CHọn tiêu thức phân bổ chi phí cho các hoạt động.

Sau khi chi phí gián tiếp được tập hợp cho từng hoạt động, sẽ tiến hảnh phân bổ cho từng đối tượng tính giá theo các tiêu thức khoa học. Do vậy, cần chọn tiêu thức đảm bảo tính đại diện của chi phí, tiêu thức dễ tính toán, phù hợp với các nguyên tắc và chuẩn mực của kế toán Việt Nam. Tiêu thức phân bổ sẽ tác động tới độ chính xác khi chọn tiêu thức phân bổ, các chuyên gia kế toán quản trị thường tiến hyanhf các cuộc điều tra, phỏng vấn trực tiếp các nhân viên phân xưởng có liên quan đến các khoản chi phí của từng hoạt động.

Bước 4:

Dựa trên chi phí của từng nhóm hoạt động, kế toán quản trị chọn các tiêu thức khia học phân bổ cho từng sản phẩm, dịch vụ. Nếu hoạt động liên quan đến một loại sản phẩm thì kế toán kết chuyển toàn bộ chi phí đó cho đối tượng tính giá thành. Nếu hoạt động liên quan tới 2 loại sản phẩm trở lên thì phải tính toán hệ số phân bổ, sau đó xác định mức phân bppr chi phí của từng hoạt động cho từng loại sản phẩm cụ thể.

Để nghiện cứu bản chất của từng yếu tố chi phí trong mỗi hoạt động kế toán quản trị cũng dựa vào các trung tâm chi phí.

- Nghiện cứu chi phí tại mỗi trung tâm chi phí, sai đó chi phí tạu mỗi trung tâm sẽ được phân bổ cho mỗi hoạt động có quan hệ trực tiếp với hoạt động.

- Trong từng loại hoạt động cần xác định tiêu chuẩn đo lường sự thay đổi của mức sử dụng chi phí. Các tiêu chuẩn này được xem là tiêu chuẩn phân bổ chi phí cho mỗi loại sản phẩm, dịch vụ hay đối tượng chịu chi phí. Các tiêu chuẩn thường sử dụng để phân bổ là: số giờ lao động trực tiếp của công nhân, tiền lương công nhân trực tiếp sản xuất, số đơn vị vận chuyển...

- Các hoạt động có cùng tiêu chuẩn phân bổ phải được tập hợp tiếp tục vào một trung tâm phân nhóm. Tùy theo tính chất kỹ thuật của sản phẩm dịch vụ hay đối tượng chịu chi phí để tiếp tục phân thành các nhóm nhỏ để tính giá thành.

- Mô hình ABC làm thay đổi căn cứ để phân bổ các chi phí chung cho các sản phẩm. Phương pháp ABC có thể biến một chi phí trực tiếp với một đối tượng tạo lập chi phí xác định. Ở Việt Nam thường được vận dụng vào các công ty sản xuất đồ may mặc, dệt, giấy, xe máy, ô tô, xây dựng, các sản phẩm và dịch vụ có quy trình công nghệ sản xuất phức tạp.

Ví dụ: Công ty May Nhà Bè sản xuất 2 loại sản phẩm quần nam và áo sơ mi nam, số lượng quần nam: 5.000 chiếc, số lượng áo sơ mi nam: 20.000 chiếc. Để sản xuất ra mỗi loại sản phẩm hết 45 phút giờ công từ khâu cắt tới sản phẩm hoàn thành và nhập kho. Tình hình chi phí sản do kế toán tập hợp như sau:

Khoản mục chi phí Quần nam (A) Áo sơ mi nam (B) 1. Chi phí nguyên vật liệu trực tiếp 50 30 2. Chi phí nhân công trực tiếp 20 20 3. Tổng cộng chi phí trực tiếp 70 50 Tổng chi phí sản xuất chung là 1.750 triệu đ, tổng giờ công lao động trực tiếp 15.000 giờ. Có hoạt động ảnh hưởng tới chi phí sản xuất chung:

Hoạt động Tổng

chi phí

Tiêu thức phân bổ Hệ số

phân bổ

Tổng A B 1. Lương nhân viên PX 460.000 500 300 200 920 2. Vật liệu quản lý 320.000 800 500 300 400 3. QUần áo bảo hộ 162.000 60 20 40 2.700 4. Khấu hao TSCĐ 628.000 4.000 1.200 2.800 157 5. Tiền điện mua ngoài 180.000 75 15 60 2.400 Tổng cộng chi phí sản xuất chung 1.750.000 Phân bổ chi phí sản xuất chung cho 2 SP theo các hoạt động:

Hoạt động HSPB A B 1. Lương nhân viên 920 276.000 184.000 2. Vật liệu quản lý 400 200.000 120.000 3. Quần áo bảo hộ 2.700 54.000 104.000 4. Khấu hao TSCĐ 157 188.400 439.600 5. Tiền điện mua ngoài 2.400 36.000 144.000 Tổng cộng chi phí SXC 754.400 991.600 Sản lượng SP sản xuất 5.000 20.000 Chi phí SX chung 1 SP 150,88 49,58 Vậy ta có bảng tính giá thành SP theo 2 phương pháp:

Khoản mục chi phí Phương pháp ABC Phương pháp truyền thống SP A SP B SP A SP B 1. Chi phí nguyên vật liệu trực tiếp 50 30 50 30 2. Chi phí nhân công trực tiếp 20 20 20 20 3. Chi phí sản xuất chung 150,88 49,58 70 70 Tổng cộng chi phí sản xuât 220,88 99,58 140 120 Qu ví dụ trên ta thấy, giá thành sản xuất của 2 loại sản phẩm tính theo 2 phương pháp hoàn toàn khác nhau, do vậy nó ảnh hưởng đến kết quả kinh doanh của từng sản phẩm và tác động tới thông tin khi đưa ra các quyết định kinh doanh.

So sánh 2 phương pháp tính giá: Phương pháp truyền thống và phương pháp hoạt động.

Tiêu thức Phương pháp truyền thống Phương pháp hoạt động 1. Đối tượng tập hợp chi phí Sản phẩm, đơn đặt hàng, phân xưởng...

Tùy thuộc vào đặc điểm cụ thể của doanh nghiệp

Theo hoạt động, mỗi hoạt động có

một nguồn gốc,bao gồm các khoản

chi phí có tính chất và bản chất như nhau

2. Nguồn phát sinh chi phí Có nhiều nguồn phát sinh chi phí, nhiều hoạt động Thường chỉ có 1 nguồn, tất cả các khoản

chi phí có cùng nguồn gốc tập hợp chung

vào một hoạt động.

3. Tiêu chuẩn phân bổ chi phí Dựa trên 1 trong nhiều tiêu thức phân bổ Dựa trên 1 tiêu thức phân bổ khoa học nhất 4. Tính hợp lý và chính xác Giá thành cao hoặc thấp quá Giá thành chính xác hơn 5. Kiểm soát chi phí Kiểm soát thông qua tring tâ, chi phí Kiểm soát theo hoạt động 6. Chi phí kế toán Thấp Cao

Bài tiếp theo: Báo cáo sản xuất

Các phương pháp xác định chi phí sản xuất sản phẩm hiện đại (phần 2)

Chi phí Chi phí sản xuất phương pháp ABC