Căn cứ mối quan hệ với kỳ kết quả kinh doanh chi phí trong kỳ kế toán chia thành chi phí sản phầm và chi phí thời kỳ.

1. Chi phí thời kỳ:

Chi phí thời kỳ là những chi phí phát sinh và ảnh hưởng trực tiếp đến lợi nhuận trong cùng một kỳ kế toán.

Chi phí thời kỳ bao gồm:

- Chi phí bán hàng

- Chi phí quản lý doanh nghiệp

Các chi phí này được ghi nhận với 2 chỉ tiêu: "Chi phí bán hàng" và "Chi phí quản lý doanh nghiệp" trong báo cáo kết quả hoạt động kinh doanh của kế toán tài chính. Việc phát sinh và bù đắp các chi phí này chỉ diễn ra trong cùng một kỳ kế toán, do đó, loại chi phí này còn được gọi là chi phí thời lỳ.

Trong thực tế, còn có những chi phí thời kỳ rất khó nhận dạng do đặ điểm kinh doanh của một số ngành có chu kỳ sản xuất kéo dài như ngành xây lắp, đóng tàu... Chi phí quản lý, phục vụ, hành chính quản trị... của những ngành này bao hồm nhiều thành phần chi phí khác nhau phát sinh từ lúc khởi công cho đến khi kết thúc có thể kéo dàu trên một năm hoặc nhiều năm. Tuy nhiên, chúng vẫn là chi phí thời kỳ, ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp trong thời kỳ kết quả kinh doanh.

2. Chi phí sản phẩm

Chi phí sản phẩm là những chi phí gắn liền với sản phẩm được sản xuất ra hoặc được mua vào trong kỳ.

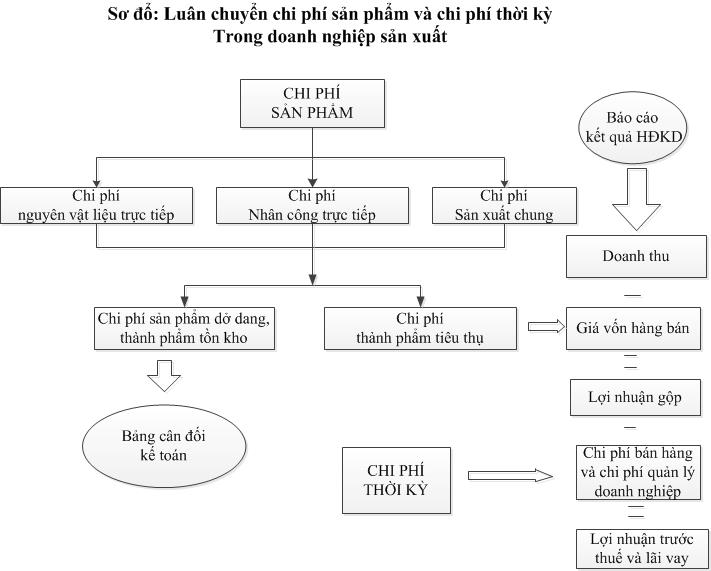

Đối với hoạt động sản xuất, chi phí sản phẩm là chi phí sản xuất bao gồm: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung phát sinh trong kỳ.

Đối với hoạt động sản xuất, chi phí sản phẩm là chi phí sản xuất bao gồm: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung phát sinh trong kỳ.

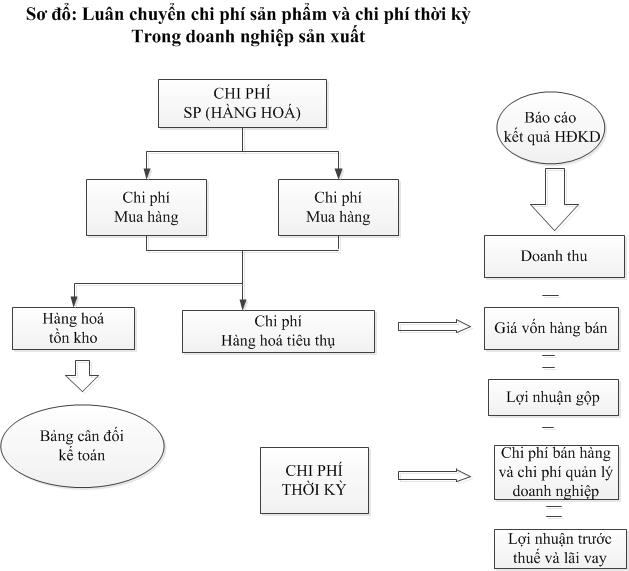

Đối với hoạt động kinh doanh thương mại, chi phí sản phẩm là giá vốn của hàng mua vào, bao hồm giá mua hàng hoá và chi phí mua hàng hoá trong kỳ.

Nếu sản phẩm sản xuật hoặc hàng hoá mua vào chưa được tiêu thụ thì chi phí sản phẩm là giá vốn hàng tồn kho. Chúng được ghi nhận là một bộ phận tài sản và được phản ánh trong chỉ tiêu hàng tồn kho ("sản phẩm dở dang", "Thành phẩm tồn kho", "Hàng hoá tồn kho") trong Bảng cân đối kế toán. Trong trường hợp các sản phẩm, hàng hoá đã được tiêu thụ thì chi phí sản phẩm là vốn hàng đã bán và được ghi vào chỉ tiêu "Giá vốn hàng bán" trong báo cáo kết quả hoạt động kinh doanh và được bù đắp bằng doanh thu của số sản phẩm hàng hoá đã tiêu thụ.

Trong thực tế, sản phẩm sản xuất hoặc hàng hoá mua vào trong kỳ này có thể được tiêu thụ ở nhiều kỳ khác nhau. Do đó, chi phí sản xuất phát sinh trong một kỳ và ảnh hưởng đến nhiều kỳ sản xuất kinh doanh, kỳ tính kết quả kinh doanh. Hay nói cách khác, sự phát sinh và khả năng bù đắp của chi phí sản phẩm thưởng trả qua nhiều kỳ sản xuất kinh doanh khác nhau. Tuy nhiên, chi phí sản xuất luôn chỉ tham gia xác định kết quả kinh doanh ở kỳ mà sản phẩm hàng hoá được tiêu thụ.

Vì vậy, chi phí sản phẩm thường gắn liền với những rủi ro tiềm tàng tự sự biến động của thị trường. Để quản lý tốt hơn chi phí sản phẩm, hạn chế bớt những rủi ro tiềm tàng các nhà quản trị có thể vận dụng phù hợp các phương pháp tính giá hàng xuất bán theo các phương pháp khác nhau (Phương pháp giá thực tế đích danh, giá bình quân, giá nhập trước xuất trước, giá nhập sau xuất trước).

Ngược lại với chi phí sản phẩm, chi phhis thời kỳ phát sinh trong kỳ nào thì được ghi nhận ngay trong kỳ đó vào báo cáo kết quả hoạt động kinh doanh và trực tiếp làm giảm lợi nhuận trong kỳ.

Quá trình này được ghi nhận trên báo cáo kết quả kinh doanh của một doanh nghiệp sản xuất như sau:

Ở những doanh nghiệp thương mại, sự chuyển hoá của chi phí sản phẩm là quá trình chuyển hoá từ giá mua, chi phí mua hàng hoá thành giá trị giá hàng hoá chờ bán. Khi hàng hoá được tiêu thụ giá vốn hàng chờ bán sẽ chuyển sang giá vốn hàng bán trên báo cáo kết quả hoạt động kinh doanh. Đồng thời chi phí bán hàng, chi phí quản lý doanh nghiệp được ghi nhận vào một khoản chi phí làm giảm lợi nhuận trong kỳ phát sinh.

Bài tiếp theo: "Các cách phân loại chi phí khác"

Phân loại chi phí theo mối quan hệ với kỳ tình kết quả kinh doanh